A la par de la crisis sanitaria a nivel global, en la faz económica interna y externa Argentina viene dando pasos imprecisos con anuncios que luego no se ven plasmados al igual que las consecuencias esperadas.

El cierre casi total se deja sentir en toda la matriz productiva que ya venía padeciendo los efectos de tres años de profunda recesión. En el medio y después de mucho inexplicable misterio, surgió por fin la oferta a los acreedores, un compendio acotado que deja al país al borde de su noveno default.

El escenario local, la fluctuación del dólar, el papel de los bancos, la posibilidad de emitir cuasimonedas y otros aspectos de la economía cotidiana representan hoy frentes de conflicto. Para intentar explicar la coyuntura, la FM 89.3 Santa María de las Misiones y el diario PRIMERA EDICIÓN consultaron al economista José Piñeiro Iñiguez, máster en Negocios de la Universidad de Harvard (Estados Unidos) y exvicepresidente del Citibank.

El escenario local, la fluctuación del dólar, el papel de los bancos, la posibilidad de emitir cuasimonedas y otros aspectos de la economía cotidiana representan hoy frentes de conflicto. Para intentar explicar la coyuntura, la FM 89.3 Santa María de las Misiones y el diario PRIMERA EDICIÓN consultaron al economista José Piñeiro Iñiguez, máster en Negocios de la Universidad de Harvard (Estados Unidos) y exvicepresidente del Citibank.

En su opinión, ¿en qué consistió la presentación de la oferta argentina a los bonistas?

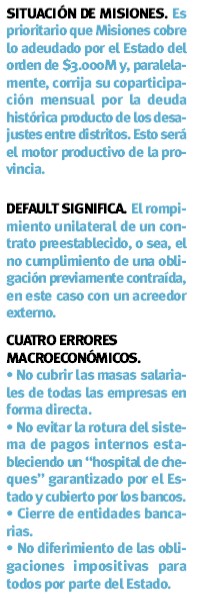

El 22 de abril hay un vencimiento importante por 503 millones de dólares que Argentina no podrá afrontar. Desde que asumió, este Gobierno viene negociando el total de su deuda contra acreedores externos, bonistas privados, todos bajo legislación extranjera.

Ahora, tras mucho análisis, se hizo una propuesta con la asistencia de los gobernadores: Argentina no podrá hacer frente a los pagos por lo que propondrá un canje en determinadas condiciones y determinados parámetros. Los bonistas decidirán si aceptan o no.

A los efectos técnicos, habrá que esperar hasta el 22 de abril para saber si se pagan o no estos 503 millones de dólares y si ingresamos o no en un default. Pero el presidente habló de un “default virtual”, lo que quiere decir que no pagará, que en este caso implicaría un default.

¿Cuáles podrían ser sus efectos en la economía cotidiana?

De suceder un default afectaría a la gente mucho más de lo que cree. Esto es así porque se cambian las condiciones de un contrato. De confirmarse la cesación se produciría una ruptura del contrato, porque no significa solamente dejar de pagar. Esto hace de disparador de otra serie de cláusulas que perjudicarían a Argentina de muchas formas. No sólo entra en default este bono, sino que lo hace en toda la deuda, con lo cual cualquier acreedor se presentará como un defaulteado más.

Paralelamente los bancos o fondos de inversión tienen que mandar a pérdida todo el stock de capital de Argentina, algo así como 68 mil millones de dólares, que en definitiva es sólo una parte de todo lo que se debe.

¿Cuál es la composición de la deuda?

La deuda total del país llega aproximadamente a 360 mil millones de dólares, de los cuales 68 mil millones están en manos de tenedores privados bajo legislación extranjera.

Después está lo que corresponde a organismos como el FMI, el BM o el Club de París. De hecho estas entidades no entran en ninguna negociación, sino que cobran el 100% de la deuda. De manera que este tramo de la discusión implica solamente a tenedores privados.

¿Cuenta el país con algún aliado?

El Fondo ayudará al decir que esto es viable, será un ayudador, un intermediario. El FMI sabe que cobrará el 100% de su acreencia cuando le corresponda, mientras tanto lo que le conviene es que un país del tamaño de Argentina no caiga en una crisis pronunciada, es lo que se quiere evitar porque podría ser el disparador de la caída de otros países emergentes.

Teniendo en cuenta la pandemia, la cuarentena y la consecuente crisis económica, ¿era el momento adecuado para hacer la oferta?

No lo era. Pero tampoco era la mejor opción que se pudo haber tomado. El Gobierno sabía del problema de la deuda cuando asumió. Y antes del surgimiento de la pandemia existía como nunca una predisposición muy grande de los acreedores de llevar a cabo una negociación con Argentina en términos bastante ventajosos.

Gente que conoce de esto y que participó de renegociaciones de deuda aconsejó al presidente Alberto Fernández encarar una negociación corta, rápida, lo más sucinta posible y que fuera plausible de renegociación en dos o tres años. Lo importante era dejar el tema por fuera de los problemas que Argentina tenía al momento de la asunción.

Sin embargo y por algún motivo esto no pasó, se postergó la negociación y se llegó al extremo de hacer la presentación días antes del vencimiento. En el medio surge la pandemia, entonces cambiaron las condiciones, las pautas financieras del mundo.

Argentina va ahora con una oferta que no brinda oportunidades para el país, indistintamente a que los acreedores puedan aceptarla.

La renegociación no está bien estructurada. Normalmente en estos casos se negocian plazos, tasas, montos, períodos de gracia, nuevos desembolsos, hay muchos factores que van cambiando. Y fundamentalmente hay que tener en cuenta el precio del bono, cuánto vale cuando se inicia la negociación.

Desgraciadamente y por la situación global y la local, los bonos cayeron casi 50% desde que Fernández asumió. Por lo tanto la presentación parte de tener un precio muy bajo.

La presentación que hizo el Gobierno no es muy mala, la quita de intereses no representa poco dinero, sin embargo no está bien articulada. No haber presentado alternativas fue un error. Enfocaron todos los tiros en una pequeña baja de capital y otra de interés y agotaron en esto las opciones.

¿Qué pasa si aceptan?

Si los acreedores deciden querer seguir conversando, seguramente pedirán nuevas ventajas, quizás cupones del bono sujetos al PBI teniendo en cuenta que, si se saca la carga de la deuda, el país tendrá un crecimiento mucho más marcado.

Igualmente todo es potencial. Pedirán un pago por adelantado, que el país tampoco podrá afrontar. Quizás un cupón para poder comprar activos en Argentina. Todo está dentro de un manual de ingeniería financiera que se debiera usar.

Sin embargo el ministro dice que la oferta es “responsable y sostenible”, pero no aclara que no es perdurable ni sustentable. Argentina no podrá afrontar el compromiso que hoy asume.

La oferta no será sustentable como está planteada porque el mundo tendrá una gran caída que será mucho más pronunciada en Argentina y representará entre 5 y 7 puntos del PBI.

En ese contexto, ¿cómo queda planteado el escenario local?

Esto es importante de observar: el país pierde 1% del PBI por cada quince días de cuarentena, ese es el número que afecta a la economía local. Por eso mismo es que no hay que hacer tanto foco en la deuda. Argentina tiene un problema mucho más grande que representa el aspecto macroeconómico.

Esto es importante de observar: el país pierde 1% del PBI por cada quince días de cuarentena, ese es el número que afecta a la economía local. Por eso mismo es que no hay que hacer tanto foco en la deuda. Argentina tiene un problema mucho más grande que representa el aspecto macroeconómico.

Este año la caída del PBI será fenomenal y todavía no sabemos cuándo se saldrá de este esquema tan rígido. Cuanto más se tarde, peor será. Por eso también es importante saber con qué recursos contaremos en 2021 para una hipotética recuperación, teniendo en cuenta que no habría inversiones extranjeras que, con un default declarado, estarían impedidas por ley.

Más allá de la deuda, la macroeconomía está sujeta a otros aspectos que en todo caso tienen que ver con cómo se parametrizó su economía.

Estamos en medio de una crisis sanitaria que debe ser atendida por sanitaristas más que médicos, pero paralelamente debería haber un equipo de economistas y econometristas que diagramen y sigan la economía local para el próximo año en función de cómo la crisis sanitaria afecta el futuro del país.

Esto es importante para diseñar nuevos modelos, para entender dónde estaremos parados y qué herramientas necesitaríamos.

Contemplarlo es vital teniendo en cuenta que en este mes, casi todas las semanas, vimos problemas increíbles a nivel local, como lo que pasó con los bancos y el cobro de los jubilados, los préstamos del Estado vía bancos para las empresas que casi no se dieron, el diferimiento de pagos de AFIP que no existió, los servicios que se iban a diferir, pero no pasó. Todas estas cosas pasan a ser medidas desarticuladas de un plan central que no está regido por un patrón de modelos econométricos.

Por momento el dólar parece no tener techo, ¿qué se puede esperar?

En este contexto el modelo económico pasa a ser más un “desmodelo”. Así las cosas los primeros que quieren salirse son las empresas que buscan desprenderse de los pesos.

El blue podría estar tranquilamente en 110 o 120 y solamente no es así porque los bancos están cerrados.

Justamente, ¿qué hay detrás del cierre de los bancos?

Fue el principal error del Gobierno en la gestión de esta crisis. Hay dos cosas que tiene que sostenerse en un escenario como el actual: los supermercados deben estar abiertos todo lo posible al igual que los bancos, incluso de lunes a lunes. La gente debe percibir que el dinero siempre está disponible para lo que necesite.

Hoy, merced a los acontecimientos que van saliendo a la luz, sabemos que solamente el 50% de la gente está bancarizada. Haber cerrado los bancos trajo desconfianza, pero también provocó que la gente se vaya quedando de a poco sin su efectivo, incluso para hacer las compras.

La economía es una ciencia no exacta y se maneja en base a la confianza. Aquí se cometió entonces un error bastante grave al cerrar los bancos.

Bajo este panorama si el lunes abren los bancos la gente iría a retirar todo el efectivo disponible y gran parte iría a parar al mercado informal para comprar dólares. La gente es muy intuitiva en cuanto a quien le ofrece confianza.

Por lo tanto el dólar seguirá en esta tendencia y es grave porque si el dólar blue, como el contado con liquidación, se mantienen en esos niveles, la brecha con el oficial permite que muchas compañías hagan sub y sobrefacturación, un gran problema adicional al que ya tenemos.

¿Se allana el camino a los circuitos paralelos?

Aquí conviene volver a contextualizar. Los bonistas seguramente pedirán más y el Gobierno seguramente ceda. No creo que lleguemos a un acuerdo rápido con el tema de la deuda, pero en lo inmediato eso no afecta el día a día de la gente. De hecho el país puede convivir con default muchos años, ya lo hizo.

Sin embargo sí lo hará saber si las empresas podrán disponer del dinero para pagar los sueldos de abril, si la gente contará con el dinero para hacer las compras.

Frente a otros instrumentos paralelos al dinero las cuevas financieras descuentan 20% a la gente para entregar efectivo.

Entonces el circuito financiero paralelo se abre por no haber tenido un plan económico de la mano de un plan sanitario. La gente necesita saber que no será perjudicada.

¿Cómo será el mundo después de esta crisis y qué podría pasar con Argentina?

Cuando termine esta crisis las economías serán mucho más cerradas para darle impulso a la fuerza económica y productiva propia. Cada país tiene que lograr que toda la gente sepa y tenga la seguridad que cobrará un salario y que las empresas no quebrarán.

Todos los gobiernos se preocuparon en garantizarlo, todos menos Argentina. Alemania, por ejemplo, le dio un salvataje a Adidas para seguir operando normalmente. Estados Unidos inyectó dos trillones a la economía para que cada asalariado perciba su sueldo, pero no lo hizo mediante un banco privado.

¿Qué pasa con los bancos? Estuvieron cerrados y se abren casi selectivamente

Esos estímulos que cité sobre Alemania y Estados Unidos son un buen ejemplo. En el medio no estuvieron los bancos, fueron estímulos directos.

Acá sin embargo, con el Ingreso Familiar de Emergencia (IFE), se incorporó a los bancos para personas que no tienen caja de ahorro ni cuentas corrientes. Pareciera ser el Gobierno no quiso hacer efectivo esos desembolsos a la gente y las empresas y puso de intermediarios a los bancos.

El lunes abrirán, pero sólo para manejar dólares. Paradójicamente pareciera que los cajeros no se contagian manejando dólares, no suena muy lógico. La explicación radica en que los bancos saben que si dejan manejar pesos se presentaría una demanda de toda la tenencia y estos pesos irían al colchón y a la compra de dólares en el mercado informal.

Cuando Mauricio Macri cayó en la desconfianza colectiva, la gente corrió a sacar sus dólares. Hoy probablemente la gente saldría a sacar sus pesos temiendo que algo no funcione de la manera que el Gobierno dice que funcionará.

Son muchas las voces que plantean la necesidad de cuasimonedas, ¿es factible?

El 2020 va a ser el año de mayor déficit fiscal desde los últimos 30 años. Es lógico que en esta crisis el Gobierno inyecte dinero a la economía. Es la manera de dar fuerza a la economía y sobre todo a las provincias. Pero cuando la base del país es simplemente inyectar sin proponer de qué manera, aparecen quienes impulsan las cuasimonedas que irían a parar a las provincias que a su vez las repartirán como salarios, la gente cobraría y la redistribuiría en el pago de servicios y productos.

Los escenarios y las circunstancias respecto a 2001 son diferentes, pero las crisis se asemejan… ¿cuánto de ello hay realmente?

En algunos puntos estamos peor que en 2001. Si hacemos una proyección de cómo miraba Argentina la salida en ese año y cómo la mira hoy, estamos notablemente peor. Es así porque las herramientas hoy son netamente inferiores a las de 2001, cuando no había retenciones, el dólar estaba uno a uno, había con qué salir de la crisis. Hoy eso no existe, tenemos una expansión monetaria tremenda y un complicado frente externo producto de un eventual default.

¿Por qué las acciones del Gobierno van entonces en el sentido opuesto?

El economista es el médico que te dice qué tratamiento sería más conveniente de acuerdo a tu contexto. Este Presidente ha tenido cada quince días guías de trabajo elaborada por gente que entiende de esta materia. Pero desgraciadamente se tomaron medidas aisladamente y con intermediarios que nos fueron depositando de a poco en el lugar en el que estamos. Estos intermediarios se quedaron con un pedazo de comisión, hoy la transferencia de riqueza de muchos a pocos sectores fue muy grande.

Focalicemos en el sector financiero. Recuerdo el discurso del Presidente de cierre de campaña cuando dijo que entre el remedio de los jubilados y los intereses de los bancos, se quedaba con los primeros; y que entre las entidades financieras y los jubilados, se quedaba con los segundos. Cuatro meses después esto no pasó, se inclinó por las entidades financieras y los jubilados estuvieron diez horas para cobrar menos de 100 dólares.

La entrada “Por cada quince días de cuarentena, el país pierde 1% del Producto Bruto Interno” se publicó primero en Primera Edición.